很多人观察黄金,习惯盯着价格涨跌,问"现在该买还是该卖"。但这个问题问错了。真正应该问的是:市场此刻把黄金当成什么——是"持有它会被高利率惩罚的无息资产",还是"印钞时代保全购买力的最后防线"?这两种身份,决定了黄金在同样的宏观背景下会做出截然相反的走势。

而在回答这个问题之前,有一件更基础的事情需要先搞清楚:黄金到底是什么类型的资产?

一、先搞清楚黄金是什么:它是交易资产,不是长期持有资产

很多人把黄金当成"长期保值"的资产,觉得只要买了拿着,总有一天会涨回来。但数据说的是另一回事。

1975年至2025年的真实数据揭示了一个被很多人忽视的事实:

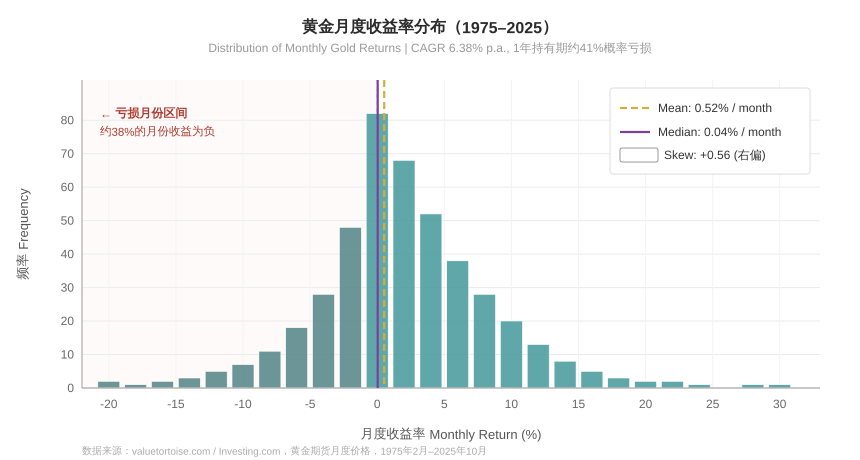

图:黄金月度收益率分布(1975–2025)。均值0.52%/月,但中位数仅0.04%——分布高度右偏,约38%的月份收益为负,少数极端暴涨月份将长期均值拉高。数据来源:valuetortoise.com / Investing.com

- 如果你在任意一个月买入黄金,持有一年,有约41%的概率是亏损的。持有五年,亏损概率仍有33%;持有十年,仍有27%。

- 黄金的中位数回报,始终显著低于其6.38%的长期年化收益——因为分布严重右偏:大部分时间收益平平,少数几个极端暴涨的周期把长期均值拉高。

- 你甚至可以持有黄金整整十年,最终在美元计价下毫无回报。这并非极端情况,而是过去五十年中约25%持有者的实际体验。

- 更关键的是:黄金本身不产生任何现金流,没有股息、没有利息、没有利润。持有黄金赚钱的唯一方式,就是等价格涨了之后卖出去。

对比之下,标普500过去五十年年化收益约10%,分布明显偏正,绝大多数年份为正收益。长期持有美股,时间是你的朋友;长期持有黄金,时间给你的回报则远不如平均数字看起来那么好。

这不是贬低黄金,而是对它的本质有清醒的认识。正因如此,理解黄金的涨跌,不能用"这家公司基本面好,我就长期持有"的逻辑——你需要理解的是:黄金在不同的宏观环境下,被市场赋予了什么角色?这个角色什么时候会切换?切换时价格在哪里?

带着这个认识,我们再来看2026年最值得关注的那个反直觉现象。

二、为什么有些战争推高黄金,有些战争却砸盘黄金?

2026年3月,美伊战争爆发,原油价格快速飙升。按照大多数人的直觉:战争 = 避险 = 黄金上涨。但现实是,原油在涨,黄金和白银却反复下跌,跌了整整一个月。

四年前,同样是地缘冲突,同样是市场恐慌,俄乌战争爆发后,黄金却一路走强。

同样是战争,为什么结果完全相反?

答案不在战争本身,而在战争改变了哪个宏观变量。借用达利欧式分析框架:黄金的定价由通胀预期、实际利率、美元信用、全球储备偏好这几条链条共同驱动。战争只是触发器,真正决定金价走向的,是这场战争究竟撬动了哪条链条。

俄乌战争冲击的是美元体系的信任基础。西方冻结俄罗斯外汇储备的那一刻,全球央行集体意识到美元资产并不是绝对安全的。这强化了"去美元化"叙事,黄金作为法外储备的货币信用属性被重新激活。

美伊冲突撬动的是另一条链条:油价急涨 → 通胀回升 → 美联储更鹰甚至加息 → 实际利率上行 → 黄金作为无息资产承压。市场在这个阶段交易的不是"货币秩序崩塌",而是"利率会不会更高"。结果黄金不但没涨,反而跌了一个月。

但就在上周,市场出现了一个微妙转变:原油还在涨,美元还在涨,黄金却开始止跌走强。这意味着市场的主导叙事,正在从"害怕加息"切换回"害怕滞胀和货币贬值"。这正是开头那句话的含义——黄金的定价逻辑,正在悄悄切换。

三、这些分析听起来都对,但会不会只是马后炮?

说到这里,细心的读者可能会问:你说的这些逻辑,听上去非常顺畅,但会不会都只是事后解释?战争开始时,你真的知道市场会交易哪条链条吗?

这个质疑是对的,而且非常重要。宏大叙事有一个危险的特性:它几乎永远能在事后讲通。黄金涨了,说因为去美元化;黄金跌了,说因为实际利率上行。两套叙事都能自圆其说,但这恰恰说明,叙事本身并不是交易信号。

甚至更具体:就在部分机构刚刚系统阐述"高利率将持续压制黄金"的逻辑之后,黄金却在上周开始止跌走强。这不是说那些分析框架是错的,而是说:发文章的时机,恰好是市场叙事正在切换的节点。

所以问题不在于你能不能讲出一套叙事,而在于三件事:这个叙事是否已被价格充分提前交易?当前主导变量是否正在切换?你是把叙事当长期信仰,还是在特定价格位置兑现的交易判断?

黄金上周对美元走强和原油上涨的"脱敏"——价格不再跟随这两个因素下行——就是市场给出的实时信号:主导变量正在从"利率交易"切换回"通胀对冲"。这不是叙事,这是价格行为。叙事是解释,价格行为是证据。

四、黄金更像一种靠共识扩张定价的交易资产

这里要说一个可能冒犯部分读者的观点,但它是基于定价结构的客观判断。

黄金没有利息,没有股息,没有利润。它的价值,不来自它能产生什么,而完全来自:下一个买家愿意付多少钱。从这个角度看,黄金更接近一种靠共识扩张驱动的资产——信它的人越多,它就越值钱;一旦共识收缩,价格可能大幅回落。

这不是要给黄金贴负面标签,而是为了准确描述它的定价结构。正是这个结构,解释了两个看似矛盾的现象:

因为在那之前,黄金已经在2,000美元附近横盘了将近两年。获利盘充分消化,筹码结构相对健康。当俄乌战争来临,叙事激活新一批买盘,价格在相对干净的结构上,很容易向上突破。

因为在那之前,黄金已经从2,000美元涨到5,500美元,涨幅超过170%。市场充满了大量浮盈仓位。战争爆发本是"应该看多"的理由,但在价格已高度透支叙事的位置上,这个"利好"反而成了高位持有者的出货借口。于是:战争开打,黄金下跌。

也就是说:黄金不适合用"我相信长期会涨就一直持有"的价值投资语言来理解,更适合用趋势跟踪、筹码结构、价格位置博弈的框架来操作。在共识尚未充分扩散、价格尚在低位时,任何利好叙事都会被放大;在共识已高度聚集、价格已大幅透支时,同样的叙事可能反而成为出货信号。这是黄金作为"交易资产"最核心的规律。

五、把当下放回五十年的历史里看

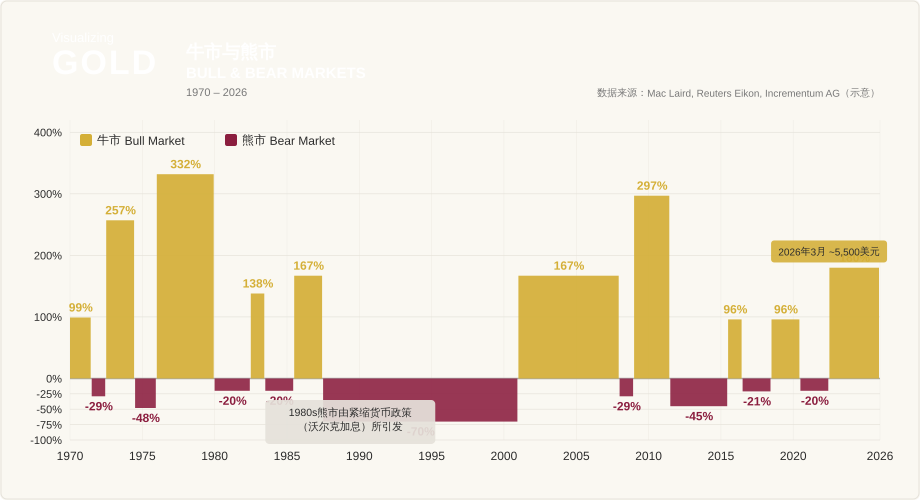

理解当下,需要历史坐标。过去五十年,黄金经历了多轮牛熊交替。每一段牛市背后都有清晰的宏观驱动,每一次牛市最终也都以显著的回调告终。没有哪一次是直线上涨、永不回头的。

黄金牛市(绿色)与熊市(红色)涨跌幅,1970–2026年。每段牛市最终都以显著回调收场。

从这张图可以读出几条反复验证的规律:

- 黄金并不只有一两次牛市,而是经历了多段涨跌交替——1970年代有数段牛市,2000年代初至2011年也是一段大牛市。

- 每一次牛市中途都有显著回调,跌幅从-20%到-70%不等,没有一次是直线上涨、中途不回头的。

- 终结黄金牛市的核心因素始终只有一个:通胀被政策压制下来,实际利率回到正值,黄金的对冲价值随之消退。

- 1980年代的漫长调整期(跌幅约70%),正是由沃尔克暴力加息彻底压制通胀所造成的。

那么,终结当下这轮牛市的条件是什么?最值得关注的路径,是美联储正在讨论的"低代价版沃尔克路径":依靠AI带来的生产力提升压低通胀,同时短端降息配合长端缩表。这被认为是新提名美联储主席凯文·沃什(Kevin Warsh)背后的政策逻辑,也是2026年2月贵金属大幅回调的深层原因。

如果这条路走通了,黄金的牛市就会结束。但如果通胀黏性超出预期,AI的降通胀效应被高估,这一轮牛市的终点,可能还没有到来。

六、即便如此,仍然有三件事不应该被忽视

负责任的分析,不仅要梳理看多逻辑,同样要正视对立论证。以下三个层面的质疑,并非否定黄金的中期逻辑,而是提醒保持应有的严谨性。

质疑一:极端表现不代表新常态

黄金自2022年至2026年1月累计涨幅超过100%,价格已进入历史分布的右尾区间。从统计角度而言,价格越偏离长期趋势线,均值回归的压力就越大。过去四年的强劲表现,部分已包含了对未来多年利好预期的提前兑现。以当前高位作为未来价格的基准中枢,其内含的预测偏差需要被审慎对待。

质疑二:高波动环境下,仓位纪律比方向判断更重要

当一类资产的波动率显著上升,其风险在组合层面会不成比例地集中。方向判断正确、但时机和仓位失控,同样可能导致难以承受的回撤。在高波动阶段,纪律比预测更重要——就算最终方向是对的,过程中的最大回撤,也可能超出你的承受能力。

质疑三:宏大叙事容易触发确认偏误

货币体系重构、法币信用瓦解——这些叙事逻辑上自洽,历史上亦有先例。但一旦你相信了某个宏大叙事,就会倾向于主动搜集支持它的证据,而系统性低估反向信号。顶级投资者的重大失误,往往不是方向错了,而是在"方向可能正确"的框架下,因过度自信承受了难以承受的过程性亏损。

七、两个经过市场检验的交易原则

原则一:不要追高,不要追高

2026年1月末,黄金触及约5,500美元的历史高位,这个价格是在一段相当长的趋势上涨之后的加速顶部。历史上,几乎所有大宗商品的加速拉高,最终都伴随剧烈回调。2011年金价从高位回落,花了整整四年才止跌;1980年那次调整,持续了整整二十年。

最危险的时刻,往往不是市场最差的时候,而是叙事最强烈、价格已经涨了一大截、每个人都在说"还会涨"的时候。黄金在高位的诱惑,比它在低位时更危险,因为它总是穿着一件叫"宏大逻辑"的外衣。

原则二:"横有多长,竖有多高"

任何资产在经历一段大涨之后,都需要一段蓄势整理的过程——价格在区间内横向震荡,让过热情绪冷却,让获利盘充分换手,让筹码重新分配到更愿意长期持有的买家手中。这段横盘整理的时间越长,内部越充分,后续一旦向上突破,往往走得更远、更健康。

反过来说,如果一轮大涨之后,价格没有经历像样的整理,就直接继续向上追涨,那么这轮上涨建立在浮躁的基础上,一旦宏观变量出现扰动,就会快速瓦解。

结语:节奏比立场更重要

这一轮黄金牛市,从2018年到2026年初,涨幅已经超过360%。相比历史上两次大牛市(1970年代涨幅约2,300%、2000年代涨幅约670%),从涨幅和时间跨度上看,也许还没有走完。但"牛市还没完"和"现在应该追进去",是两件完全不同的事。

理解黄金,需要一套完整的框架:它是交易资产而非长期持有资产;它由实际利率、通胀预期、美元信用、市场共识共同定价;它的每一轮牛市背后都有特定的宏观驱动,终结时也都有相应的政策条件;而它的价格位置本身,决定了利好消息会被放大还是被消化。

上周黄金对美元走强和原油上涨的脱敏,是一个值得重视的信号:市场叙事,正在从"利率约束"切换回"通胀对冲"。这是2026年贵金属行情最重要的结构性变化。

但无论叙事多么动听,对于普通投资者,最重要的永远是节奏,不是立场——回调买入,不要追高。

✦ SPLENTIDE 感谢您的关注 ✦