很多人觀察黃金,習慣盯着價格漲跌,問"現在該買還是該賣"。但這個問題問錯了。真正應該問的是:市場此刻把黃金當成什麼——是"持有它會被高利率懲罰的無息資產",還是"印鈔時代保全購買力的最後防線"?這兩種身份,決定了黃金在同樣的宏觀背景下會做出截然相反的走勢。

而在回答這個問題之前,有一件更基礎的事情需要先搞清楚:黃金到底是什麼類型的資產?

一、先搞清楚黃金是什麼:它是交易資產,不是長期持有資產

很多人把黃金當成"長期保值"的資產,覺得只要買了拿着,總有一天會漲回來。但數據說的是另一回事。

1975年至2025年的真實數據揭示了一個被很多人忽視的事實:

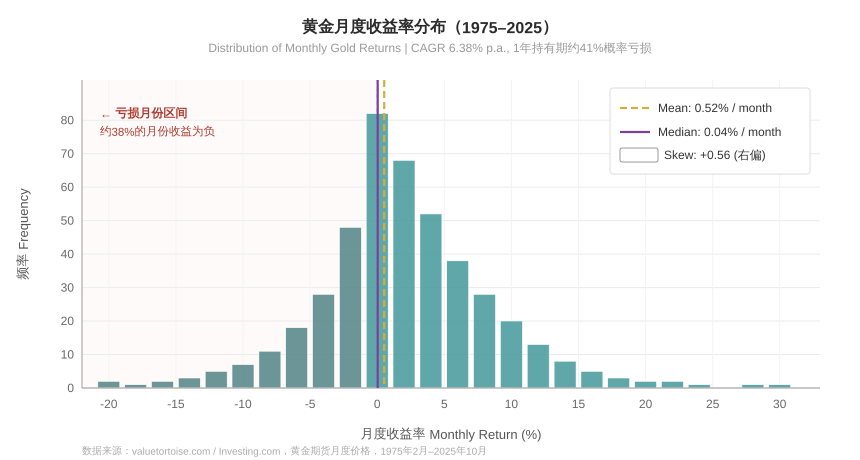

圖:黃金月度收益率分布(1975–2025)。均值0.52%/月,但中位數僅0.04%——分布高度右偏,約38%的月份收益爲負,少數極端暴漲月份將長期均值拉高。數據來源:valuetortoise.com / Investing.com

- 如果你在任意一個月買入黃金,持有一年,有約41%的概率是虧損的。持有五年,虧損概率仍有33%;持有十年,仍有27%。

- 黃金的中位數回報,始終顯著低於其6.38%的長期年化收益——因爲分布嚴重右偏:大部分時間收益平平,少數幾個極端暴漲的周期把長期均值拉高。

- 你甚至可以持有黃金整整十年,最終在美元計價下毫無回報。這並非極端情況,而是過去五十年中約25%持有者的實際體驗。

- 更關鍵的是:黃金本身不產生任何現金流,沒有股息、沒有利息、沒有利潤。持有黃金賺錢的唯一方式,就是等價格漲了之後賣出去。

對比之下,標普500過去五十年年化收益約10%,分布明顯偏正,絕大多數年份爲正收益。長期持有美股,時間是你的朋友;長期持有黃金,時間給你的回報則遠不如平均數字看起來那麼好。

這不是貶低黃金,而是對它的本質有清醒的認識。正因如此,理解黃金的漲跌,不能用"這家公司基本面好,我就長期持有"的邏輯——你需要理解的是:黃金在不同的宏觀環境下,被市場賦予了什麼角色?這個角色什麼時候會切換?切換時價格在哪裡?

帶着這個認識,我們再來看2026年最值得關注的那個反直覺現象。

二、爲什麼有些戰爭推高黃金,有些戰爭卻砸盤黃金?

2026年3月,美伊戰爭爆發,原油價格快速飆升。按照大多數人的直覺:戰爭 = 避險 = 黃金上漲。但現實是,原油在漲,黃金和白銀卻反覆下跌,跌了整整一個月。

四年前,同樣是地緣衝突,同樣是市場恐慌,俄烏戰爭爆發後,黃金卻一路走強。

同樣是戰爭,爲什麼結果完全相反?

答案不在戰爭本身,而在戰爭改變了哪個宏觀變量。借用達利歐式分析框架:黃金的定價由通脹預期、實際利率、美元信用、全球儲備偏好這幾條鏈條共同驅動。戰爭只是觸發器,真正決定金價走向的,是這場戰爭究竟撬動了哪條鏈條。

俄烏戰爭衝擊的是美元體系的信任基礎。西方凍結俄羅斯外匯儲備的那一刻,全球央行集體意識到美元資產並不是絕對安全的。這強化了"去美元化"敘事,黃金作爲法外儲備的貨幣信用屬性被重新激活。

美伊衝突撬動的是另一條鏈條:油價急漲 → 通脹回升 → 美聯儲更鷹甚至加息 → 實際利率上行 → 黃金作爲無息資產承壓。市場在這個階段交易的不是"貨幣秩序崩塌",而是"利率會不會更高"。結果黃金不但沒漲,反而跌了一個月。

但就在上周,市場出現了一個微妙轉變:原油還在漲,美元還在漲,黃金卻開始止跌走強。這意味着市場的主導敘事,正在從"害怕加息"切換回"害怕滯脹和貨幣貶值"。這正是開頭那句話的含義——黃金的定價邏輯,正在悄悄切換。

三、這些分析聽起來都對,但會不會只是馬後炮?

說到這裡,細心的讀者可能會問:你說的這些邏輯,聽上去非常順暢,但會不會都只是事後解釋?戰爭開始時,你真的知道市場會交易哪條鏈條嗎?

這個質疑是對的,而且非常重要。宏大敘事有一個危險的特性:它幾乎永遠能在事後講通。黃金漲了,說因爲去美元化;黃金跌了,說因爲實際利率上行。兩套敘事都能自圓其說,但這恰恰說明,敘事本身並不是交易信號。

甚至更具體:就在部分機構剛剛系統闡述"高利率將持續壓制黃金"的邏輯之後,黃金卻在上周開始止跌走強。這不是說那些分析框架是錯的,而是說:發文章的時機,恰好是市場敘事正在切換的節點。

所以問題不在於你能不能講出一套敘事,而在於三件事:這個敘事是否已被價格充分提前交易?當前主導變量是否正在切換?你是把敘事當長期信仰,還是在特定價格位置兌現的交易判斷?

黃金上周對美元走強和原油上漲的"脫敏"——價格不再跟隨這兩個因素下行——就是市場給出的實時信號:主導變量正在從"利率交易"切換回"通脹對衝"。這不是敘事,這是價格行爲。敘事是解釋,價格行爲是證據。

四、黃金更像一種靠共識擴張定價的交易資產

這裡要說一個可能冒犯部分讀者的觀點,但它是基於定價結構的客觀判斷。

黃金沒有利息,沒有股息,沒有利潤。它的價值,不來自它能產生什麼,而完全來自:下一個買家願意付多少錢。從這個角度看,黃金更接近一種靠共識擴張驅動的資產——信它的人越多,它就越值錢;一旦共識收縮,價格可能大幅回落。

這不是要給黃金貼負面標籤,而是爲了準確描述它的定價結構。正是這個結構,解釋了兩個看似矛盾的現象:

因爲在那之前,黃金已經在2,000美元附近橫盤了將近兩年。獲利盤充分消化,籌碼結構相對健康。當俄烏戰爭來臨,敘事激活新一批買盤,價格在相對乾淨的結構上,很容易向上突破。

因爲在那之前,黃金已經從2,000美元漲到5,500美元,漲幅超過170%。市場充滿了大量浮盈倉位。戰爭爆發本是"應該看多"的理由,但在價格已高度透支敘事的位置上,這個"利好"反而成了高位持有者的出貨藉口。於是:戰爭開打,黃金下跌。

也就是說:黃金不適合用"我相信長期會漲就一直持有"的價值投資語言來理解,更適合用趨勢跟蹤、籌碼結構、價格位置博弈的框架來操作。在共識尚未充分擴散、價格尚在低位時,任何利好敘事都會被放大;在共識已高度聚集、價格已大幅透支時,同樣的敘事可能反而成爲出貨信號。這是黃金作爲"交易資產"最核心的規律。

五、把當下放回五十年的歷史裡看

理解當下,需要歷史坐標。過去五十年,黃金經歷了多輪牛熊交替。每一段牛市背後都有清晰的宏觀驅動,每一次牛市最終也都以顯著的回調告終。沒有哪一次是直線上漲、永不回頭的。

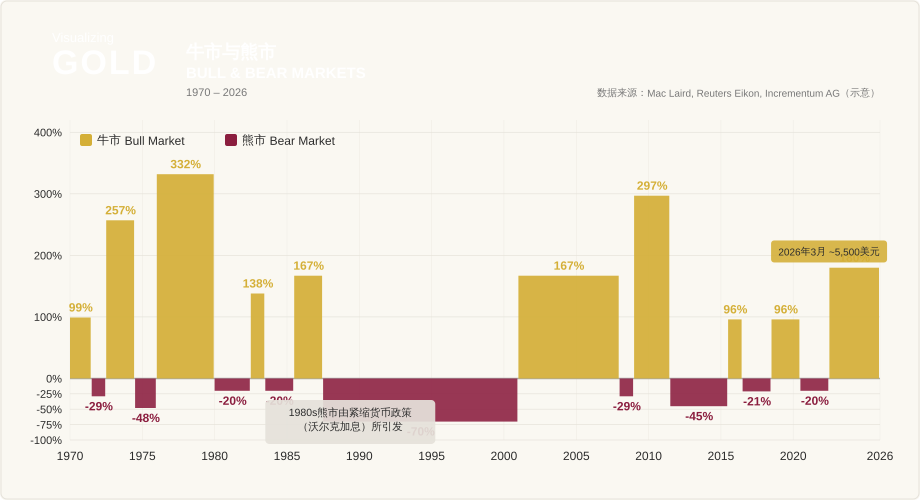

黃金牛市(綠色)與熊市(紅色)漲跌幅,1970–2026年。每段牛市最終都以顯著回調收場。

從這張圖可以讀出幾條反覆驗證的規律:

- 黃金並不只有一兩次牛市,而是經歷了多段漲跌交替——1970年代有數段牛市,2000年代初至2011年也是一段大牛市。

- 每一次牛市中途都有顯著回調,跌幅從-20%到-70%不等,沒有一次是直線上漲、中途不回頭的。

- 終結黃金牛市的核心因素始終只有一個:通脹被政策壓制下來,實際利率回到正值,黃金的對衝價值隨之消退。

- 1980年代的漫長調整期(跌幅約70%),正是由沃爾克暴力加息徹底壓制通脹所造成的。

那麼,終結當下這輪牛市的條件是什麼?最值得關注的路徑,是美聯儲正在討論的"低代價版沃爾克路徑":依靠AI帶來的生產力提升壓低通脹,同時短端降息配合長端縮表。這被認爲是新提名美聯儲主席凱文·沃什(Kevin Warsh)背後的政策邏輯,也是2026年2月貴金屬大幅回調的深層原因。

如果這條路走通了,黃金的牛市就會結束。但如果通脹黏性超出預期,AI的降通脹效應被高估,這一輪牛市的終點,可能還沒有到來。

六、即便如此,仍然有三件事不應該被忽視

負責任的分析,不僅要梳理看多邏輯,同樣要正視對立論證。以下三個層面的質疑,並非否定黃金的中期邏輯,而是提醒保持應有的嚴謹性。

質疑一:極端表現不代表新常態

黃金自2022年至2026年1月累計漲幅超過100%,價格已進入歷史分布的右尾區間。從統計角度而言,價格越偏離長期趨勢線,均值回歸的壓力就越大。過去四年的強勁表現,部分已包含了對未來多年利好預期的提前兌現。以當前高位作爲未來價格的基準中樞,其內含的預測偏差需要被審慎對待。

質疑二:高波動環境下,倉位紀律比方向判斷更重要

當一類資產的波動率顯著上升,其風險在組合層面會不成比例地集中。方向判斷正確、但時機和倉位失控,同樣可能導致難以承受的回撤。在高波動階段,紀律比預測更重要——就算最終方向是對的,過程中的最大回撤,也可能超出你的承受能力。

質疑三:宏大敘事容易觸發確認偏誤

貨幣體系重構、法幣信用瓦解——這些敘事邏輯上自洽,歷史上亦有先例。但一旦你相信了某個宏大敘事,就會傾向於主動搜集支持它的證據,而系統性低估反向信號。頂級投資者的重大失誤,往往不是方向錯了,而是在"方向可能正確"的框架下,因過度自信承受了難以承受的過程性虧損。

七、兩個經過市場檢驗的交易原則

原則一:不要追高,不要追高

2026年1月末,黃金觸及約5,500美元的歷史高位,這個價格是在一段相當長的趨勢上漲之後的加速頂部。歷史上,幾乎所有大宗商品的加速拉高,最終都伴隨劇烈回調。2011年金價從高位回落,花了整整四年才止跌;1980年那次調整,持續了整整二十年。

最危險的時刻,往往不是市場最差的時候,而是敘事最強烈、價格已經漲了一大截、每個人都在說"還會漲"的時候。黃金在高位的誘惑,比它在低位時更危險,因爲它總是穿着一件叫"宏大邏輯"的外衣。

原則二:"橫有多長,豎有多高"

任何資產在經歷一段大漲之後,都需要一段蓄勢整理的過程——價格在區間內橫向震蕩,讓過熱情緒冷卻,讓獲利盤充分換手,讓籌碼重新分配到更願意長期持有的買家手中。這段橫盤整理的時間越長,內部越充分,後續一旦向上突破,往往走得更遠、更健康。

反過來說,如果一輪大漲之後,價格沒有經歷像樣的整理,就直接繼續向上追漲,那麼這輪上漲建立在浮躁的基礎上,一旦宏觀變量出現擾動,就會快速瓦解。

結語:節奏比立場更重要

這一輪黃金牛市,從2018年到2026年初,漲幅已經超過360%。相比歷史上兩次大牛市(1970年代漲幅約2,300%、2000年代漲幅約670%),從漲幅和時間跨度上看,也許還沒有走完。但"牛市還沒完"和"現在應該追進去",是兩件完全不同的事。

理解黃金,需要一套完整的框架:它是交易資產而非長期持有資產;它由實際利率、通脹預期、美元信用、市場共識共同定價;它的每一輪牛市背後都有特定的宏觀驅動,終結時也都有相應的政策條件;而它的價格位置本身,決定了利好消息會被放大還是被消化。

上周黃金對美元走強和原油上漲的脫敏,是一個值得重視的信號:市場敘事,正在從"利率約束"切換回"通脹對衝"。這是2026年貴金屬行情最重要的結構性變化。

但無論敘事多麼動聽,對於普通投資者,最重要的永遠是節奏,不是立場——回調買入,不要追高。

✦ SPLENTIDE 感謝您的關注 ✦