這位華爾街老兵,遠不是在利息上加加減減那麼簡單。他的核心特點是「想帶美聯儲回到格林斯潘的古典時代」。隨着華爾街習慣的「明牌」時代徹底終結,市場重新陷入「盲盒博弈」。降息幻滅,黃金熄火,但美股的底層邏輯,卻正在被一種極其狂暴的利潤增長粗暴地重寫。

一、 消失的「古典時代」:如果你聽懂了,那你一定誤解了

對於很多年輕的投資者來說,「格林斯潘」這個名字可能有些遙遠。他是誰?他是執掌美聯儲長達18年半、被克林頓譽爲「經濟神使」的傳奇主席。

關於格林斯潘,華爾街流傳最廣的一個故事是:有一次他去國會作證,發表了長篇大論的政策闡述。聽證會結束後,一位議員興奮地走過去對他說:「主席先生,我聽懂了你的意思,你是在暗示下個月不加息。」格林斯潘微微一笑,留下了那句金融史上的千古名言:「如果你覺得聽懂了我的話,那你一定是誤解了我的意思。」這種「讓你猜不透」的風格,就是格林斯潘的「古典時代」。

在那個時代,中央銀行是絕對的「馴獸師」,而市場是被馴服的猛獸。央行積極地與市場進行博弈,講話永遠含糊其辭、微言大義。爲什麼要這麼做?因爲央行必須保持絕對的主動權。一旦跟市場明牌,貪婪的華爾街就會提前幾個月把政策「賭滿」,資金瘋狂抱團,反過來綁架央行。只有讓市場「猜不準」,防止他們提前和央行對着幹,美聯儲才能擁有最高級別的調控靈活性。

然而,後來的鮑威爾和耶倫徹底拋棄了這種藝術。他們追求所謂的「透明度」,發明了點陣圖,恨不得把未來幾年的路線圖直接貼在華爾街的公告欄上。

這種「巨嬰式」的透明度,導致美聯儲淪爲了滯後數據的奴隸。 他們該加息時錯失良機,該降息時反應遲鈍,永遠在全市場的預期屁股後面亦步亦趨。

而新任主席沃什上臺,就是要徹底砸碎這個「平庸的明牌時代」。

看看沃什上臺後的微觀作風,簡直把格林斯潘的「太極拳」發揮到了極致。他一上任就搞了5個工作小組(涵蓋溝通、資產負債表、生產力等)。現在,不管議員或大行拋出多麼刁鑽的政策問題——比如到底加不加息、怎麼看待新技術,沃什一律用一句話擋回去:

「這正是我們成立工作小組的原因,等工作小組達成一致後再做決定。」

甚至,他在最新的會議上公開吐槽同事們提交的點陣圖:「這玩意是用鉛筆寫的,隨時可以擦掉。」因爲打心底不信這套滯後的圖表,沃什成爲了全美聯儲唯一拒絕提交點陣圖的委員。

美聯儲的盲盒,被他重新蓋上了蓋子。

二、 最新議息會議:新主席的野心與市場的「亂局」

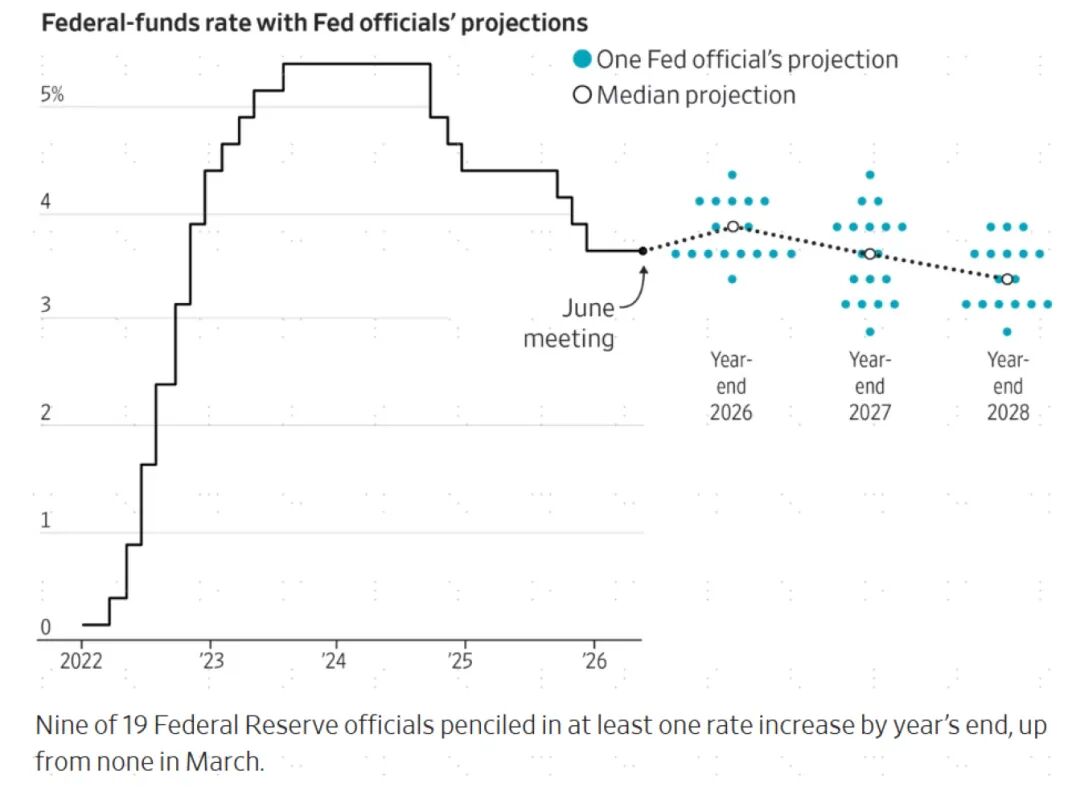

在沃什執掌的第一次亮相會議上,市場的遊戲規則變了。

雖然美聯儲依然將基準利率維持在 3.50%~3.75% 的高位不動作,但會議透露出的信號,直接暴露了這位新主席重塑權力的雄心壯志。他不再像前任那樣安撫市場,而是任由不確定性蔓延。

這種「太極作風」直接導致了兩個結果:

1. 市場重回「盲盒博弈」

因爲沒有了前瞻性指引,點陣圖的參考意義大跌,華爾街的預期徹底分裂了。現在市場上一半的人在賭宏觀壓力下必須降息,另一半人則被經濟數據嚇得大喊還要加息3次。市場重新回到了格林斯潘時代——誰也猜不透央行,只能各憑本事下注。

2. 降息交易,正式死透了

這一點,黃金和題材股已經用腳投了票。在全美利息維持在 4%~5% 左右的現實下,持有黃金這種不生息的資產,每年等於硬生生虧掉 5% 的機會成本。沒有了降息預期的支撐,黃金在短期內極度弱勢。

3. 加息恐嚇?短期內大概率是僞命題

雖然有些國際大行出來故意製造恐慌,但拆解底層的確定性,未來60天內加息概率極低:

- 原油引擎被熄火: 隨着美國與伊朗相關協議的推進,油價在短期內很難失控暴漲,通脹失去了一個最狂暴的外部推手。

- 核心通脹在放緩: 如果拋除石油這些外部幹擾,美國的核心產品通脹月環比增速其實一直在下降(核心 CPI 已經降至 2.9%)。通脹整體壓力並沒有大行嘴裡說的那麼誇張。

三、 無降息預期下,我們在當下的環境下該怎麼做?

降息幻滅,利息要在高位掛很久,作爲投資者,我們的生存法則必須立刻重寫:

1. 不要恐慌美股,回調即是買入機會

很多人覺得沒有降息,美股就要重演 2008 年那樣的股災。這是典型的刻舟求劍。只要不發生銀行大面積破產這種系統性流動性危機,美股絕不會崩潰。

因爲當下的美股,靠的是硬碰硬的企業盈利。

現在的美國企業,盈利絕對值和增速正在創下過去 10~15 年來的新高。而且,這種高增長正在從「科技七姐妹」向外瘋狂擴散:

- 如果你把那七家遮天蔽日的巨頭去掉,單看標普剩下的 493 家企業,盈利復甦的斜率依然非常強勁。

- 代表中型企業的羅素 2000 指數,BNP認爲在 2026 年的盈利增速達到了 40% 以上。

用 2026 年實打實的利潤來算,美股當下的整體估值不過是 25、26倍 PE。在如此恐怖的盈利增速面前,這個價格非常便宜。

2. 核心資產 vs 題材股:堅決擁抱 AI 生產線

在高利率環境下,我們要記住一個常識:只要企業自身的收入增速足夠快、利潤足夠暴利,它完全可以像踩死一隻螞蟻一樣,輕鬆承受 5% 的借貸成本。

因此,在這兩年收入增速最確定、產業天花板最高的 人工智能(AI)產業鏈,依然是全市場最好的蓄水池和投資產品線。

3. 遠離垃圾題材股,等待「黃金坑」

相反,那些過去純靠低利率苟活、本身毫無盈利能力、只會靠高槓桿和 PPT 講故事的題材股(炒作股),在長期的資金乾涸下將會徹底熄火。

主力高槓桿機構在這些垃圾資產上的殺跌爆倉,必然會引發市場的短期震蕩。但請記住,垃圾股爆倉砸出來的坑,往往是長期投資者低吸 AI 核心資產最好的時機。

央行不再明牌,華爾街開始洗牌。丟掉對抗高利率的幻想,把子彈留給真正能賺到錢的「硬核資產」,這才是古典時代回歸後,唯一的暴利法則。

✦ SPLENTIDE 感謝您的關注 ✦