这位华尔街老兵,远不是在利息上加加减减那么简单。他的核心特点是“想带美联储回到格林斯潘的古典时代”。随着华尔街习惯的“明牌”时代彻底终结,市场重新陷入“盲盒博弈”。降息幻灭,黄金熄火,但美股的底层逻辑,却正在被一种极其狂暴的利润增长粗暴地重写。

一、 消失的“古典时代”:如果你听懂了,那你一定误解了

对于很多年轻的投资者来说,“格林斯潘”这个名字可能有些遥远。他是谁?他是执掌美联储长达18年半、被克林顿誉为“经济神使”的传奇主席。

关于格林斯潘,华尔街流传最广的一个故事是:有一次他去国会作证,发表了长篇大论的政策阐述。听证会结束后,一位议员兴奋地走过去对他说:“主席先生,我听懂了你的意思,你是在暗示下个月不加息。”格林斯潘微微一笑,留下了那句金融史上的千古名言:“如果你觉得听懂了我的话,那你一定是误解了我的意思。”这种“让你猜不透”的风格,就是格林斯潘的“古典时代”。

在那个时代,中央银行是绝对的“驯兽师”,而市场是被驯服的猛兽。央行积极地与市场进行博弈,讲话永远含糊其辞、微言大义。为什么要这么做?因为央行必须保持绝对的主动权。一旦跟市场明牌,贪婪的华尔街就会提前几个月把政策“赌满”,资金疯狂抱团,反过来绑架央行。只有让市场“猜不准”,防止他们提前和央行对着干,美联储才能拥有最高级别的调控灵活性。

然而,后来的鲍威尔和耶伦彻底抛弃了这种艺术。他们追求所谓的“透明度”,发明了点阵图,恨不得把未来几年的路线图直接贴在华尔街的公告栏上。

这种“巨婴式”的透明度,导致美联储沦为了滞后数据的奴隶。 他们该加息时错失良机,该降息时反应迟钝,永远在全市场的预期屁股后面亦步亦趋。

而新任主席沃什上台,就是要彻底砸碎这个“平庸的明牌时代”。

看看沃什上台后的微观作风,简直把格林斯潘的“太极拳”发挥到了极致。他一上任就搞了5个工作小组(涵盖沟通、资产负债表、生产力等)。现在,不管议员或大行抛出多么刁钻的政策问题——比如到底加不加息、怎么看待新技术,沃什一律用一句话挡回去:

“这正是我们成立工作小组的原因,等工作小组达成一致后再做决定。”

甚至,他在最新的会议上公开吐槽同事们提交的点阵图:“这玩意是用铅笔写的,随时可以擦掉。”因为打心底不信这套滞后的图表,沃什成为了全美联储唯一拒绝提交点阵图的委员。

美联储的盲盒,被他重新盖上了盖子。

二、 最新议息会议:新主席的野心与市场的“乱局”

在沃什执掌的第一次亮相会议上,市场的游戏规则变了。

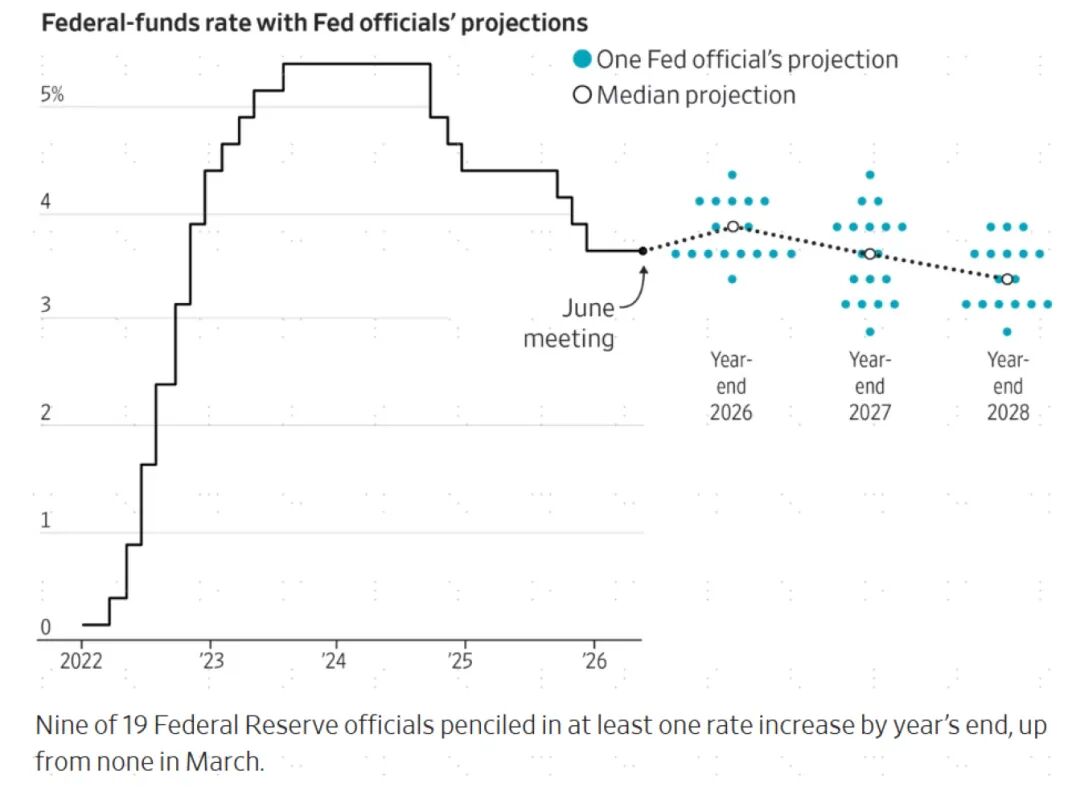

虽然美联储依然将基准利率维持在 3.50%~3.75% 的高位不动作,但会议透露出的信号,直接暴露了这位新主席重塑权力的雄心壮志。他不再像前任那样安抚市场,而是任由不确定性蔓延。

这种“太极作风”直接导致了两个结果:

1. 市场重回“盲盒博弈”

因为没有了前瞻性指引,点阵图的参考意义大跌,华尔街的预期彻底分裂了。现在市场上一半的人在赌宏观压力下必须降息,另一半人则被经济数据吓得大喊还要加息3次。市场重新回到了格林斯潘时代——谁也猜不透央行,只能各凭本事下注。

2. 降息交易,正式死透了

这一点,黄金和题材股已经用脚投了票。在全美利息维持在 4%~5% 左右的现实下,持有黄金这种不生息的资产,每年等于硬生生亏掉 5% 的机会成本。没有了降息预期的支撑,黄金在短期内极度弱势。

3. 加息恐吓?短期内大概率是伪命题

虽然有些国际大行出来故意制造恐慌,但拆解底层的确定性,未来60天内加息概率极低:

- 原油引擎被熄火: 随着美国与伊朗相关协议的推进,油价在短期内很难失控暴涨,通胀失去了一个最狂暴的外部推手。

- 核心通胀在放缓: 如果抛除石油这些外部干扰,美国的核心产品通胀月环比增速其实一直在下降(核心 CPI 已经降至 2.9%)。通胀整体压力并没有大行嘴里说的那么夸张。

三、 无降息预期下,我们在当下的环境下该怎么做?

降息幻灭,利息要在高位挂很久,作为投资者,我们的生存法则必须立刻重写:

1. 不要恐慌美股,回调即是买入机会

很多人觉得没有降息,美股就要重演 2008 年那样的股灾。这是典型的刻舟求剑。只要不发生银行大面积破产这种系统性流动性危机,美股绝不会崩溃。

因为当下的美股,靠的是硬碰硬的企业盈利。

现在的美国企业,盈利绝对值和增速正在创下过去 10~15 年来的新高。而且,这种高增长正在从“科技七姐妹”向外疯狂扩散:

- 如果你把那七家遮天蔽日的巨头去掉,单看标普剩下的 493 家企业,盈利复苏的斜率依然非常强劲。

- 代表中型企业的罗素 2000 指数,BNP认为在 2026 年的盈利增速达到了 40% 以上。

用 2026 年实打实的利润来算,美股当下的整体估值不过是 25、26倍 PE。在如此恐怖的盈利增速面前,这个价格非常便宜。

2. 核心资产 vs 题材股:坚决拥抱 AI 生产线

在高利率环境下,我们要记住一个常识:只要企业自身的收入增速足够快、利润足够暴利,它完全可以像踩死一只蚂蚁一样,轻松承受 5% 的借贷成本。

因此,在这两年收入增速最确定、产业天花板最高的 人工智能(AI)产业链,依然是全市场最好的蓄水池和投资产品线。

3. 远离垃圾题材股,等待“黄金坑”

相反,那些过去纯靠低利率苟活、本身毫无盈利能力、只会靠高杠杆和 PPT 讲故事的题材股(炒作股),在长期的资金干涸下将会彻底熄火。

主力高杠杆机构在这些垃圾资产上的杀跌爆仓,必然会引发市场的短期震荡。但请记住,垃圾股爆仓砸出来的坑,往往是长期投资者低吸 AI 核心资产最好的时机。

央行不再明牌,华尔街开始洗牌。丢掉对抗高利率的幻想,把子弹留给真正能赚到钱的“硬核资产”,这才是古典时代回归后,唯一的暴利法则。

✦ SPLENTIDE 感谢您的关注 ✦